Bảo hiểm xe ô tô không chỉ là một yêu cầu bắt buộc về pháp lý mà còn là “lá chắn” tài chính quan trọng giúp bạn an tâm trên mọi hành trình. Trong bối cảnh tai nạn, thiên tai, hay mất cắp có thể xảy ra bất kỳ lúc nào, việc lựa chọn đúng loại bảo hiểm phù hợp với nhu cầu và ngân sách là điều không thể xem nhẹ. Tuy nhiên, không ít người mới mua xe hoặc đang cân nhắc có nên đầu tư vào bảo hiểm vẫn còn nhiều băn khoăn.

Nếu bạn chưa từng sở hữu ô tô và muốn trải nghiệm cảm giác cầm lái trước khi đưa ra quyết định mua xe hay chọn gói bảo hiểm phù hợp, dịch vụ thuê xe tự lái BonbonCar chính là giải pháp lý tưởng. Với giá thuê chỉ từ 400.000 VNĐ, đa dạng dòng xe và hỗ trợ chuyên nghiệp 24/7, BonbonCar giúp bạn lái thử thực tế, hiểu rõ nhu cầu sử dụng xe – từ đó đưa ra lựa chọn bảo hiểm chính xác, thông minh hơn.

Tại sao cần bảo hiểm xe ô tô?

Bảo hiểm xe ô tô không chỉ là yêu cầu pháp lý mà còn mang lại nhiều lợi ích thiết thực, giúp bạn bảo vệ tài sản và giảm thiểu rủi ro tài chính. Dưới đây là những lý do chính khiến bạn không thể bỏ qua bảo hiểm xe ô tô:

- Bảo vệ tài sản: Theo thống kê từ Hiệp hội Bảo hiểm Việt Nam, hơn 60% các vụ tai nạn giao thông tại Việt Nam gây thiệt hại về tài sản. Bảo hiểm xe ô tô giúp bạn chi trả chi phí sửa chữa hoặc thay thế xe trong trường hợp tai nạn, trộm cắp, hoặc thiên tai như lũ lụt, bão.

- Đảm bảo an toàn tài chính: Nếu bạn gây tai nạn cho bên thứ ba, bảo hiểm sẽ chi trả chi phí bồi thường, bao gồm chi phí y tế, sửa chữa xe, và các chi phí pháp lý, giúp bạn tránh các tranh chấp tốn kém.

- Tuân thủ pháp luật: Tại Việt Nam, bảo hiểm trách nhiệm dân sự là bắt buộc theo Nghị định 03/2021/NĐ-CP. Không có bảo hiểm có thể dẫn đến phạt tiền từ 400.000 - 600.000 VNĐ đối với xe ô tô.

- Tăng giá trị xe khi bán lại: Một chiếc xe có lịch sử bảo hiểm đầy đủ thường được định giá cao hơn, đặc biệt nếu bạn bảo dưỡng và sửa chữa tại các gara uy tín.

Mẹo thực tế: Nếu bạn chưa sở hữu xe nhưng muốn trải nghiệm lái xe để đánh giá nhu cầu bảo hiểm, hãy thử thuê xe tự lái tại BonbonCar. Với dịch vụ chuyên nghiệp, đa dạng dòng xe từ sedan đến SUV, BonbonCar giúp bạn cảm nhận thực tế trước khi quyết định mua xe và bảo hiểm.

Các loại bảo hiểm xe ô tô phổ biến

Hiểu rõ các loại bảo hiểm xe ô tô sẽ giúp bạn lựa chọn gói bảo hiểm phù hợp nhất. Dưới đây là các loại bảo hiểm phổ biến tại Việt Nam năm 2025:

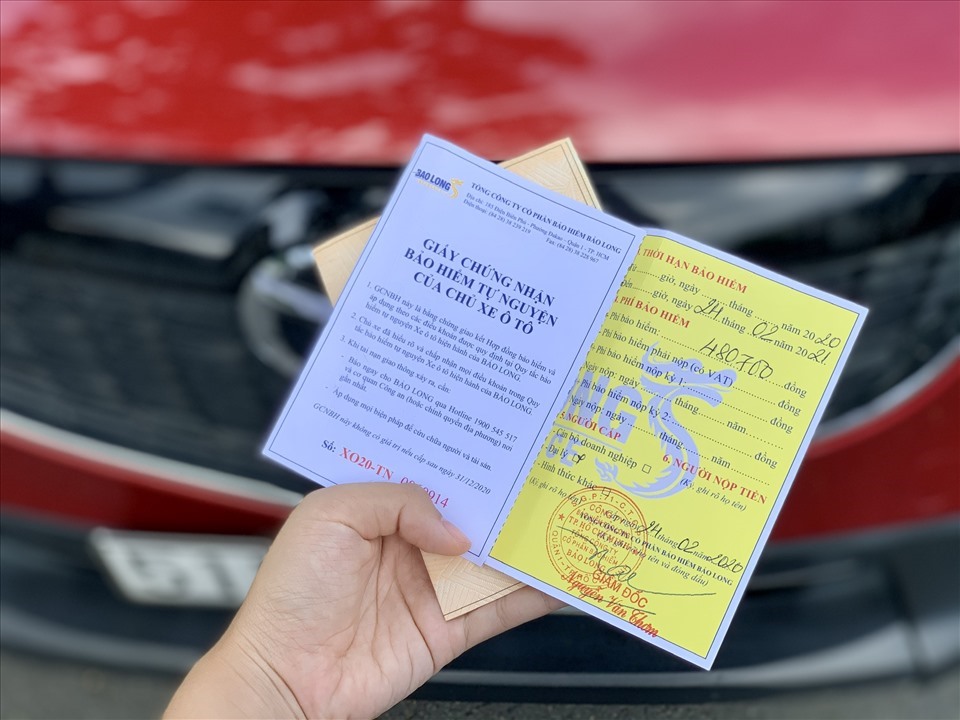

1. Bảo hiểm trách nhiệm dân sự (TNDS) bắt buộc

- Mô tả: Đây là loại bảo hiểm bắt buộc theo quy định pháp luật, bồi thường thiệt hại cho bên thứ ba khi bạn gây tai nạn.

- Phạm vi bảo hiểm:

- Thiệt hại về tài sản (sửa chữa xe, tài sản khác).

- Thiệt hại về thân thể (chi phí y tế, thương tật, tử vong).

- Phí bảo hiểm: Tùy thuộc vào loại xe và số chỗ ngồi, ví dụ:

- Xe 4-5 chỗ không kinh doanh: ~480.700 VNĐ/năm.

- Xe 7 chỗ không kinh doanh: ~794.600 VNĐ/năm.

- Lợi ích: Đảm bảo tuân thủ pháp luật, giảm rủi ro tài chính khi gây thiệt hại cho người khác.

2. Bảo hiểm vật chất xe ô tô

- Mô tả: Bảo vệ xe của bạn trước các rủi ro như tai nạn, trộm cắp, cháy nổ, hoặc thiên tai.

- Phạm vi bảo hiểm:

- Va chạm, lật xe, rơi xe.

- Thiên tai (bão, lũ, động đất).

- Trộm cắp toàn bộ hoặc bộ phận xe.

- Hành vi phá hoại.

- Phí bảo hiểm: Thường từ 1.4% - 2% giá trị xe, tùy thuộc vào năm sản xuất, loại xe, và điều khoản bổ sung như bảo hiểm thủy kích.

- Lợi ích: Phù hợp cho xe mới, xe giá trị cao, hoặc xe thường xuyên di chuyển ở khu vực rủi ro cao.

3. Bảo hiểm tai nạn người ngồi trên xe

- Mô tả: Bồi thường chi phí y tế, thương tật, hoặc tử vong cho lái xe và hành khách trên xe.

- Phạm vi bảo hiểm:

- Chi phí điều trị y tế do tai nạn.

- Bồi thường thương tật vĩnh viễn hoặc tử vong.

- Phí bảo hiểm: Thấp, thường từ 10.000 - 50.000 VNĐ/người/năm, tùy mức bồi thường.

- Lợi ích: Đảm bảo an tâm cho bạn và gia đình, đặc biệt khi chở nhiều người.

4. Các điều khoản bổ sung

- Bảo hiểm thủy kích: Bồi thường thiệt hại động cơ do xe đi vào vùng ngập nước, rất cần thiết tại các thành phố như Hà Nội, TP.HCM.

- Bảo hiểm thay thế mới: Sử dụng phụ tùng chính hãng 100% mà không trừ khấu hao.

- Bảo hiểm mất cắp bộ phận: Phù hợp cho xe đỗ ở khu vực an ninh thấp.

Bảng so sánh các loại bảo hiểm xe ô tô:

Cách chọn bảo hiểm xe ô tô phù hợp

Lựa chọn bảo hiểm xe ô tô phù hợp đòi hỏi bạn phải xem xét nhiều yếu tố, từ nhu cầu cá nhân đến ngân sách và điều kiện sử dụng xe. Dưới đây là hướng dẫn chi tiết:

1. Đánh giá nhu cầu cá nhân

- Mục đích sử dụng xe:

- Xe gia đình: Ưu tiên bảo hiểm TNDS và tai nạn người ngồi trên xe.

- Xe kinh doanh (taxi, cho thuê): Cần bảo hiểm vật chất toàn diện do tần suất sử dụng cao.

- Khu vực lái xe:

- Thành phố lớn (Hà Nội, TP.HCM): Nên thêm bảo hiểm thủy kích và mất cắp bộ phận.

- Khu vực nông thôn: Tập trung vào bảo hiểm va chạm và thiên tai.

- Tình trạng xe:

- Xe mới: Bảo hiểm vật chất toàn diện.

- Xe cũ (>8 năm): Cân nhắc bảo hiểm cơ bản để tiết kiệm chi phí.

2. So sánh các gói bảo hiểm

- Phí bảo hiểm: So sánh phí từ các công ty uy tín như Bảo Việt, PVI, hoặc MIC. Sử dụng các nền tảng như Viettel Money để tìm ưu đãi khi mua online.

- Phạm vi bảo hiểm: Đảm bảo gói bảo hiểm bao gồm các rủi ro bạn thường gặp.

- Dịch vụ hỗ trợ: Chọn công ty có hotline 24/7 và quy trình bồi thường nhanh chóng.

3. Kiểm tra uy tín công ty bảo hiểm

- Xem đánh giá khách hàng trên các diễn đàn như Webtretho, Otofun, hoặc các bài viết trên báo chí uy tín như VnExpress, Thanh Niên.

- Ưu tiên các công ty lớn với lịch sử hoạt động lâu năm và tỷ lệ giải quyết bồi thường cao (trên 90% theo báo cáo Hiệp hội Bảo hiểm Việt Nam 2024).

4. Xem xét mức miễn thường

- Miễn thường cao: Phí bảo hiểm thấp hơn, nhưng bạn phải tự chi trả một phần thiệt hại (thường từ 500.000 - 2.000.000 VNĐ/vụ).

- Miễn thường thấp: Phí bảo hiểm cao hơn, nhưng công ty bảo hiểm chi trả gần như toàn bộ thiệt hại.

Quy trình yêu cầu bồi thường bảo hiểm

Khi xảy ra sự cố, việc thực hiện đúng quy trình yêu cầu bồi thường sẽ giúp bạn nhận được tiền bồi thường nhanh chóng. Dưới đây là các bước chi tiết:

1. Báo cáo sự cố ngay lập tức:

- Liên hệ hotline công ty bảo hiểm trong vòng 24-48 giờ.

- Cung cấp thông tin: Thời gian, địa điểm, nguyên nhân, và mức độ thiệt hại.

2. Thu thập bằng chứng:

- Chụp ảnh hiện trường, xe hư hỏng, và các tài sản liên quan.

- Lưu giữ biên bản cảnh sát (nếu có), hóa đơn sửa chữa, hoặc giấy tờ y tế.

3. Nộp đơn yêu cầu bồi thường:

- Điền đầy đủ thông tin theo mẫu của công ty bảo hiểm.

- Gửi kèm bằng chứng và giấy tờ xe (đăng ký, bảo hiểm, bằng lái).

4. Thẩm định và giải quyết:

- Công ty bảo hiểm sẽ cử nhân viên giám định đến kiểm tra xe.

- Thời gian giải quyết thường từ 5-15 ngày, tùy mức độ phức tạp.

Lưu ý: Luôn giữ liên lạc với công ty bảo hiểm và không tự ý sửa chữa xe trước khi được giám định, trừ trường hợp khẩn cấp.

Những lưu ý khi tham gia bảo hiểm xe ô tô

Để đảm bảo quyền lợi và tránh rủi ro, bạn cần lưu ý các điểm sau:

- Đọc kỹ hợp đồng bảo hiểm: Hiểu rõ phạm vi bảo hiểm, điều kiện loại trừ (ví dụ: không bồi thường nếu lái xe say rượu), và quy trình bồi thường.

- Thanh toán phí đúng hạn: Trễ hạn có thể khiến hợp đồng bảo hiểm bị hủy.

- Bảo quản giấy tờ: Giữ giấy chứng nhận bảo hiểm và hợp đồng cẩn thận để sử dụng khi cần.

- Cập nhật thông tin: Thông báo cho công ty bảo hiểm nếu thay đổi người lái xe, tình trạng xe, hoặc mục đích sử dụng.

Bảo hiểm xe ô tô cho người mới lái xe

Người mới lái xe thường có nguy cơ tai nạn cao hơn do thiếu kinh nghiệm. Dưới đây là những lưu ý dành riêng cho họ:

- Chọn bảo hiểm toàn diện: Ưu tiên bảo hiểm vật chất và tai nạn người ngồi trên xe để bảo vệ tối đa.

- Tìm hiểu kỹ điều khoản: Đặc biệt chú ý đến các điều kiện loại trừ và mức miễn thường.

- Tham khảo ý kiến: Hỏi người có kinh nghiệm hoặc đại lý bảo hiểm uy tín để chọn gói phù hợp.

- Luyện tập lái xe an toàn: Tham gia các khóa học lái xe nâng cao hoặc thuê xe tự lái từ BonbonCar để làm quen với các dòng xe trước khi mua.

Các sai lầm cần tránh khi mua bảo hiểm

Dưới đây là những sai lầm phổ biến và cách khắc phục:

1. Chọn gói rẻ nhất mà không xem xét phạm vi bảo hiểm:

- Cách tránh: So sánh kỹ các gói bảo hiểm, ưu tiên quyền lợi hơn giá rẻ.

2. Không đọc hợp đồng bảo hiểm:

- Cách tránh: Dành thời gian đọc kỹ và hỏi nhân viên bảo hiểm nếu có thắc mắc.

3. Không cập nhật thông tin:

- Cách tránh: Thông báo ngay khi có thay đổi về xe hoặc người lái.

4. Bỏ qua bảo hiểm bổ sung:

- Cách tránh: Cân nhắc bảo hiểm thủy kích hoặc mất cắp bộ phận nếu xe ở khu vực rủi ro cao.

Câu hỏi thường gặp (FAQ)

1. Bảo hiểm vật chất xe ô tô có bắt buộc không?

Không, đây là bảo hiểm tự nguyện. Tuy nhiên, nó rất cần thiết cho xe mới, xe giá trị cao, hoặc xe vay ngân hàng.

2. Làm thế nào để được bồi thường khi xảy ra tai nạn?

Liên hệ ngay công ty bảo hiểm, cung cấp bằng chứng (ảnh, biên bản), và làm theo hướng dẫn giám định.

3. Bảo hiểm xe ô tô giá bao nhiêu?

- Bảo hiểm TNDS: Từ 480.700 - 794.600 VNĐ/năm.

- Bảo hiểm vật chất: 1.4% - 2% giá trị xe.

- Bảo hiểm tai nạn người ngồi trên xe: 10.000 - 50.000 VNĐ/người/năm.

4. Xe cũ có nên mua bảo hiểm vật chất không?

Nên mua nếu chi phí sửa chữa là gánh nặng, nhưng quyền lợi có thể bị giới hạn (ví dụ: không thay thế phụ tùng mới).

5. Làm sao để mua bảo hiểm ô tô giá rẻ mà vẫn đảm bảo quyền lợi?

So sánh các gói bảo hiểm trên các nền tảng uy tín, chọn mức miễn thường cao nếu bạn lái xe an toàn, và mua online để nhận ưu đãi.

Kết luận

Bảo hiểm xe ô tô không chỉ là công cụ bảo vệ tài sản mà còn mang lại sự an tâm trên mọi hành trình. Việc hiểu rõ các loại bảo hiểm, quy trình bồi thường, và cách chọn gói bảo hiểm phù hợp sẽ giúp bạn tối ưu chi phí và đảm bảo quyền lợi. Năm 2025, với sự phát triển của các nền tảng mua bảo hiểm online và dịch vụ thuê xe, bạn hoàn toàn có thể đưa ra quyết định thông minh dựa trên nhu cầu cá nhân.

Nếu bạn đang cân nhắc mua xe hoặc muốn trải nghiệm lái xe để hiểu rõ hơn về nhu cầu bảo hiểm, hãy thử thuê xe tự lái tại BonbonCar. Với giá cả hợp lý, dịch vụ chuyên nghiệp, và đa dạng dòng xe, BonbonCar là người bạn đồng hành đáng tin cậy. Đừng chần chừ! Hãy liên hệ ngay để được tư vấn gói bảo hiểm phù hợp hoặc trải nghiệm lái xe an toàn cùng BonbonCar.